素材別(プラスチック、金属、紙・板紙、その他)、エンドユーザー産業別(食品・飲料、医薬品、パーソナルケア、その他)、地域別(北米、ヨーロッパ、アジア太平洋、LAMEA) - 世界の硬質包装市場機会分析と業界予測、2017 ~ 2023 年

P

2017

素材別(プラスチック、金属、紙・板紙、その他)、エンドユーザー産業別(食品・飲料、医薬品、パーソナルケア、その他)、地域別(北米、ヨーロッパ、アジア太平洋、LAMEA) - 世界の硬質包装市場機会分析と業界予測、2017 ~ 2023 年

硬質包装市場の見通し - 2023 年

世界 硬質包装市場 2016 年の規模は 4,967 億 2,000 万ドルと評価されました。市場は CAGR 5.8% で成長すると予測されており、2023 年までに 7,291 億 4,000 万ドルに達すると予測されています。 硬質包装には、包装用途での硬質プラスチック、金属、ガラスなどの材料の使用が含まれます。長期間にわたって、多種多様な硬質包装材料が開発されてきました。世界市場の成長は主に、消費財需要の増加、包装リサイクル率の向上、硬質プラスチック包装の低コストによって推進されています。しかし、硬質包装市場の成長は、軟包装材料の採用増加、ユーロ圏経済の不確実性、原材料価格の変動、厳しい規制などの要因により抑制されています。

セグメントの概要:

世界の硬質包装市場は、材料の種類、エンドユーザーの業界、地理に基づいて分割されています。材料の種類ごとに、市場はプラスチック、金属、紙および板紙、ガラスなどに分類されます。硬質プラスチックセグメントは、2016 年に最も支配的な材料タイプであり、2017 年から 2023 年の予測期間にわたってその優位性を維持すると予想されます。包装に硬質プラスチックが多く採用されているのは、軽量で製品の鮮度が維持され、破損が少なく、コストが低いためです。硬質プラスチック包装市場は、予測期間中に 6.9% の CAGR で成長すると予想されており、生鮮食品および飲料、ホームおよびパーソナルケア用品、製薬業界からの需要の増加によって主に推進されています。

世界市場で最も急速に成長している材料タイプは、バイオプラスチックと木材で構成されるその他のセグメントです。バイオプラスチックは生分解性の原料から作られているため、他の有機物と同様に土壌に分解されます。包装材におけるバイオプラスチックの高い成長は、世界人口の間でのバイオプラスチックへの意識の高まりと、従来のプラスチックからの置き換えによるもので、消費者と規制当局の両方が代わりにバイオプラスチックを選択するようになりました。

世界的な硬質包装市場は、エンドユーザー産業に基づいて、食品および飲料、医薬品、パーソナルケアなどに分類されています。食品・飲料分野は 2016 年の市場を独占しており、CAGR 5.4% で成長すると予想され、2023 年までに 4,394 億 9 千万ドルに達すると予測されています。硬質包装は、これらの包装材料がより長い保存期間を提供するため、食品・飲料業界で重要な役割を果たしています。食料品まで。硬質包装製品には、ボトル、缶、アンプル、エアゾール容器、アルミニウム瓶、瓶などが含まれます。

他の包装タイプと比較して、硬質包装容器には、高い衝撃強度、高い剛性、耐久性などの独自の利点があります。高いバリア特性。食品・飲料分野の市場は主に中国やインドなどのアジアの新興国によって牽引されています。硬直化する食品・飲料市場においては、インスタント食品の需要の増加が見込まれています。硬質包装市場で最も急速に成長しているエンドユーザー産業は、製薬産業セグメントです。製薬部門の成長は、研究の進歩と、医薬品や技術革新への支出の増加によって促進されています。

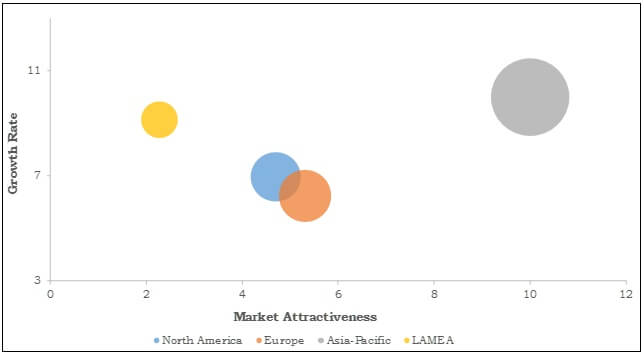

地理的に見ると、2016 年の硬質包装市場ではアジア太平洋が最も支配的な地域でした。アジア太平洋地域の優位性は、この地域に多数の食品・飲料およびパーソナルケア製品メーカーが存在するためです。アジア太平洋市場は 6.9% の CAGR で成長すると予想されています。中国とインドの新興市場における高い経済成長率と巨大な人口が、アジア太平洋地域の市場を牽引する主な要因となっています。北米とヨーロッパは、硬質パッケージングのより成熟した市場の 1 つです。食品飲料やパーソナルケアなどの主要なエンドユーザー産業がピークレベルに達しており、これらの地域の市場成長が抑制されています。

世界の硬質包装市場の上位の投資ポケット

このレポートの詳細については、サンプル ページをリクエスト

世界市場における上位の投資ポケットは、北米、ヨーロッパ、アジア太平洋、LAMEA にわたって分析されています。アジア太平洋地域は、2016 年の市場規模で 2,230 億 2,000 万ドルを占める最も支配的な地域でした。アジア太平洋市場は、2017 年から 2023 年の予測期間にわたって 6.9% の CAGR で成長すると予想されています。アジア太平洋地域の硬質包装市場は、主に中国、インド、バングラデシュなどの新興国によって牽引されています。この地域の中産階級人口の増加と、小型の包装単位を好む単身世帯の増加が需要を押し上げています。都市化の進行とオンライン販売の活況も、アジア太平洋市場の主要な推進要因の一部です。

ヨーロッパは、2016 年の硬質包装市場で 2 番目に支配的な地域でした。食品や飲料、その他のパーソナルケア製品は、この地域の製品産業は飽和点に達しており、この地域の国の多くは、一人当たりの包装商品消費量が高くなっています。欧州市場の成長の主な原動力は、先進国における消費者のライフスタイルの変化と新興地域における可処分所得の増加です。ロシアとドイツは、ヨーロッパにおける硬質包装の主要市場です。

主な利点

- この調査では、詳細な情報が得られます。世界の硬質包装市場の分析と将来の推定により、利害関係者の潜在的な投資ポケットを特定します。

- 主要な推進要因、制約、機会に関する情報を、それらの影響分析とともに提示します。 # {55}ポーターズ ファイブ フォース分析モデルは、新規参入者の脅威、代替品の脅威、購入者の強さ、供給者の強さなどのさまざまなパラメーターを分析することにより、硬質包装市場業界の競争力を示しています。

- 市場の財務能力を強調するために、現在の市場の定量分析と 2014 年から 2022 年の推定が提供されています。

- このレポートには、主要ベンダーの硬質包装市場シェアと市場の現在の傾向が含まれています。

主要なセグメント化

世界市場は、材料の種類、最終用途産業、地理に基づいてセグメント化されています。

材質別

- プラスチック

- 金属

- 紙と板紙# {78}

- ガラス

- その他

エンドユーザーによる

- # {89}食品および飲料

- 医薬品

- パーソナルケア

- その他(電子機器、産業)

地理別

- 北アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ロシア

- ドイツ

- 英国

- フランス

- イタリア

- ヨーロッパのその他の地域

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋地域のその他の地域

- LAMEA

- 中東

- ラテンアメリカ

- アフリカ

主要企業

- Amcor Limited

- Ball Corporation

- Bemis Company Inc.

- Berry Plastics Corporation

- DS Smith Plc

- Georgia-Pacific Corporation

- Holmen AB# {172}

- Plastipak Holdings Inc.

- Reynolds Group Holding

- Tetra Pak International

素材別(プラスチック、金属、紙・板紙、その他)、エンドユーザー産業別(食品・飲料、医薬品、パーソナルケア、その他)、地域別(北米、ヨーロッパ、アジア太平洋、LAMEA) - 世界の硬質包装市場機会分析と業界予測、2017 ~ 2023 年 レポートのハイライト

| 側面 | 細節 |

|---|---|

By Material Type |

|

By End-user |

|

By Geography |

|

Key Market Players | DS Smith Plc, Holmen AB, Plastipak Holdings Inc., Georgia-Pacific Corporation, Tetra Pak International, Bemis Company Inc., Reynolds Group Holding, Amcor Limited, Berry Plastics Corporation, Ball Corporation |

アナリストレビュー

Packaging has become an important function of a product’s marketing mix. The packaging material surrounds, enhances and protects the goods. Without packaging, materials handling would be a disorganized, inefficient and costly exercise and modem consumer marketing would be virtually impossible. The packaging sector represents about 2% of Gross National Product (GNP) in developed countries and about half of all packaging is used to package food.

One of the key factor driving the growth of rigid packaging market is the increasing reuse and recycling of packaging materials globally. Recycling of packaging is being highly witnessed in metal, glass and rigid plastics. The recycling of metal packaging enables the saving of raw materials such as iron ore, aluminum and bauxite. Metal recycling also achieves significant energy savings. Metal packaging recycling achieves the same metal quality with lesser energy than required to obtain primary metal. With recycling of packaging materials CO2 and NOx emission can also be controlled. Apart from metals, rigid plastics are the other key packaging materials which have witnessed significant recycling rates. Many governments and industry players have formulated plans to tackle plastics waste. The global plastic recycling is expected to increase from present 14% to over 70% over the next decade. Packaging companies are striving for constant collaboration that could reduce plastic production and increase recycling. The increasing packaging recycling rates drive the global rigid packaging market.

関連タグ

Elevator Modernization Construction Equipment