タイプ別 (フロントガラスベースおよびコンバイナーベース)、テクノロジー別 (従来型および AR ベース)、エンドユーザー別 (航空宇宙および自動車)、および販売チャネル別 (OEM およびアフターマーケット) のヘッドアップ ディスプレイ市場: 世界的な機会分析と業界予測、 2020年~2027年

P

2020

タイプ別 (フロントガラスベースおよびコンバイナーベース)、テクノロジー別 (従来型および AR ベース)、エンドユーザー別 (航空宇宙および自動車)、および販売チャネル別 (OEM およびアフターマーケット) のヘッドアップ ディスプレイ市場: 世界的な機会分析と業界予測、 2020年~2027年

ヘッドアップ ディスプレイ (HUD) 市場 - 2027 年

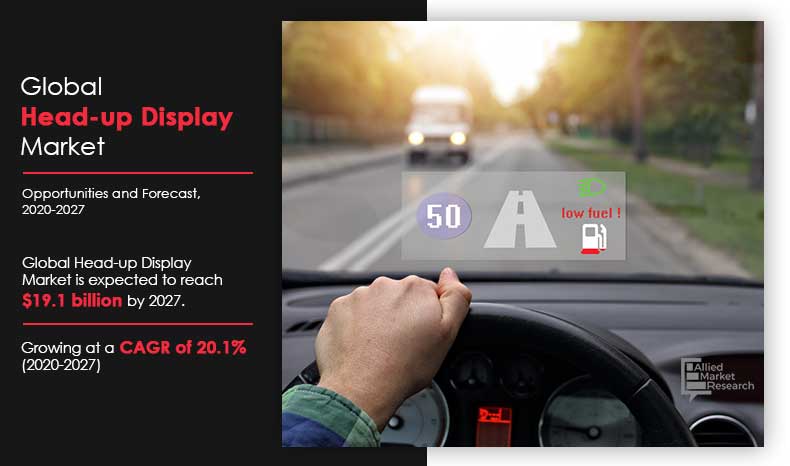

世界のヘッドアップ ディスプレイ市場規模は、2019 年に 60 億ドルと評価されていますが、2020 年から 2027 年にかけて 20.1% の CAGR を記録し、2027 年までに 191 億ドルに達すると予測されています。 # {13}

ヘッドアップ ディスプレイは、明るい画像やビデオを透明な表面に投影する投影ユニットです。ヘッドアップ ディスプレイの主な機能は、ユーザーが道路からインフォテインメント ダッシュボードまで視線をそらす必要をなくすことです。これらのディスプレイは、現在の速度、ターンバイターンのナビゲーション、掲示された道路標識、死角警告などの詳細をドライバーやパイロットの視界に直接表示するため、ドライバーやパイロットの視界は危険な場所でも前方に留まります。もともと、ヘッドアップ ディスプレイは軍用機のために発明されました。しかし、高級自動車への導入は近年人気を博しています。

このレポートについて詳しくは、 サンプル ページをリクエスト

ヘッドアップ ディスプレイ市場は、人口と道路車両数の増加に伴う厳しい運転条件により、予測期間中に成長すると予想されています。さらに、ヘッドアップ ディスプレイによって提供される安全性の向上が市場の成長を促進します。さらに、拡張現実技術の進歩により、ヘッドアップ ディスプレイ市場に革命が起こると推定されています。これらの要因を考慮すると、HUD 市場は近い将来に急成長すると推定されています。

普及率の向上などの要因航空宇宙および防衛分野におけるヘッドアップ ディスプレイの割合は、ヘッドアップ ディスプレイ市場の成長を促進する他の要因の一部です。ただし、ヘッドアップ ディスプレイのコストが大きな制約となり、市場の成長を妨げています。さらに、コネクテッドカーの開発とヘッドアップディスプレイの新たなアプリケーションの出現は、ヘッドアップディスプレイ市場に有利な機会をもたらします。

新型コロナウイルス感染症(COVID-19)の出現は、主に以下の理由により国際自動車市場が非常に低迷しているため、HUD 市場に悪影響を及ぼしています。パンデミックに対処するために課された部分的または完全なロックダウン。 2020年に記録された自動車の新規登録台数は大幅に減少しています。ただし、予測期間中のコネクテッド カーの需要の増加により、ヘッドアップ ディスプレイは新型コロナウイルスのパンデミック後に成長すると推定されています。

世界のヘッドアップディスプレイ市場は、種類、技術、エンドユーザー、販売チャネル、地域別に分析されています。タイプに基づいて、フロントガラスベースとコンバイナーベースに分けられます。 2019年の収益面では、コンバイナーベースのセグメントがヘッドアップディスプレイ市場を支配しました。ただし、フロントガラスベースのセグメントは、予測期間中に最も高い CAGR で成長します。テクノロジーに基づいて、市場は従来型と AR ベースに分類されます。従来型セグメントは 2019 年に最も高い市場シェアを占め、AR ベースのセグメントは 2020 年から 2027 年にかけて最高の CAGR で成長すると予想されています。

このレポートについて詳しくは、 サンプル ページをリクエスト

エンドユーザーごとに、市場は航空宇宙と自動車に分けられます。航空宇宙セグメントはさらに民間と軍事にサブセグメント化されます。世界のヘッドアップ ディスプレイ市場は、価値の点で自動車エンド ユーザー セグメントによって支配されています。販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。 OEM セグメントは 2019 年の顕著な市場シェアを占めており、予測期間中も同様の傾向に従うと予想されます。

地域に基づくと、世界のヘッドアップ ディスプレイ市場は、北米 (米国、カナダ、メキシコ)、欧州 (英国、ドイツ、フランス、イタリア、その他の欧州)、アジア太平洋 (中国、日本、韓国、オーストラリア、インド、その他のアジア太平洋地域)、LAMEA(ラテンアメリカ、中東、アフリカ)。欧州は多数の市場参加者が存在するため、最も高いシェアを占めました。予測期間中のコネクテッドカーやプレミアムカーの需要の増加により、ヨーロッパ地域はヘッドアップディスプレイの有力な市場となっています。北米は収益の面で 2 番目に大きな貢献国であり、拡張現実技術への多額の投資により、予測期間中に大幅な成長が見込まれています。

このレポートについて詳しくは、 サンプル ページをリクエスト

最も影響のあるもの要因

ヘッドアップ ディスプレイ市場に大きな影響を与える要因には、道路を走行する車両数の増加、開発が含まれます。コネクテッドカーの普及と拡張現実技術の進歩。ただし、ヘッドアップディスプレイのコストが市場の成長を妨げると予想されます。逆に、新しいアプリケーションの出現は、ヘッドアップ ディスプレイ市場に報酬をもたらす機会を提供すると予測されています。これらの各要因は、予測期間中に市場に明確な影響を与えると予想されます。

競合分析 # {125}

BAE Systems、Continental AG、Denso Corporation などの主要なヘッドアップ ディスプレイ市場プレーヤーの競合分析とプロファイルこのレポートでは、Elbit Systems Ltd.、日本精機株式会社、パナソニック株式会社、Rockwell Collins、STMicroelectronics、Texas Instruments Incorporated、および Visteon Corporation が提供されています。

このレポートについて詳しくは、 サンプル ページをリクエスト

主なメリット関係者向け

- この調査は、世界のヘッドアップ ディスプレイ市場規模の分析的描写と、現在の傾向と将来の予測を分析して、差し迫った投資ポケットを描写します。

- 全体的なヘッドアップ ディスプレイ市場分析は、

- このレポートでは、主要な推進要因、制約、機会に関する情報が詳細な影響分析とともに示されています。 .

- 現在のヘッドアップ ディスプレイ市場予測は、財務能力のベンチマークとして 2019 年から 2027 年まで定量的に分析されています。

- ポーターのファイブ フォース分析は、ヘッドアップ ディスプレイ市場におけるバイヤーとサプライヤーの潜在力を示しています。

- このレポートには、主要ベンダーのヘッドアップ ディスプレイ市場シェアとヘッドアップ ディスプレイ市場の傾向が含まれています。

タイプ別 (フロントガラスベースおよびコンバイナーベース)、テクノロジー別 (従来型および AR ベース)、エンドユーザー別 (航空宇宙および自動車)、および販売チャネル別 (OEM およびアフターマーケット) のヘッドアップ ディスプレイ市場: 世界的な機会分析と業界予測、 2020年~2027年 レポートのハイライト

| 側面 | 細節 |

|---|---|

By Type |

|

By Technology |

|

By End User |

|

By Sales Channel |

|

By Region |

|

Key Market Players | PANASONIC CORPORATION, VISTEON CORPORATION, TEXAS INSTRUMENTS INCORPORATED, NIPPON SEIKI CO., LTD., ROCKWELL COLLINS, DENSO CORPORATION, ELBIT SYSTEMS LTD., STMICROELECTRONICS, BAE SYSTEMS, CONTINENTAL AG |

アナリストレビュー

Over the past few years, head-up display has evolved the bulky in-console navigation units. Initially the head-up displays were introduced for the military aircrafts, but now the OEMs and aftermarket manufacturers have introduced head-up display systems for the automobile market. Currently, the use of head-up displays is considered a luxury spec reserved for high-end vehicles only. However, the rapidly developing infotainment and navigation systems have made head-up displays a flagship in most automotive designs. Hence, the head-up display market is estimated to witness a steep growth during the forecast period.

Furthermore, advancements in display technologies such as liquid crystal displays (LCD) and light-emitting diode (LED) technology have improved the design of head-up display systems. These technologies convey brighter images and are relatively inexpensive for manufacturers. Newer projection technologies based on electromechanical systems such as micromirror-based devices are anticipated to be introduced into the market, which enables brighter images with more saturated colors.

The physical size of components and technologies used in head-up displays for both windshield-based and combiner-based types are reducing, making it more feasible to engineer them into smaller vehicles. Along with shrinking sizes, the declining costs of head-up displays allows the automotive product planners to introduce head-up displays in vehicles; thereby, enhancing the safety features.

Various leading manufacturers such as BAE Systems, Continental AG, Denso Corporation, Elbit Systems Ltd., Nippon Seiki Co., Ltd., Panasonic Corporation, Rockwell Collins, STMicroelectronics, Texas Instruments Incorporated, and Visteon Corporation occupy a prominent revenue share in the head-up display market.

関連タグ

Quantum dots technology Advanced Display Technology Display Technologies industry Screen technology Lighting and Display Electronic Devices Substrate-based Electronics Conductive and Dielectric Electronics Semiconductor-based Electronics Smart te