製品別(熱、金属、プラズマ強化、その他)、アプリケーション別(半導体およびエレクトロニクス、ヘルスケアおよびバイオメディカル、自動車、その他)の原子層蒸着市場:世界的な機会分析と業界予測、2024~2031年

P

2024

製品別(熱、金属、プラズマ強化、その他)、アプリケーション別(半導体およびエレクトロニクス、ヘルスケアおよびバイオメディカル、自動車、その他)の原子層蒸着市場:世界的な機会分析と業界予測、2024~2031年

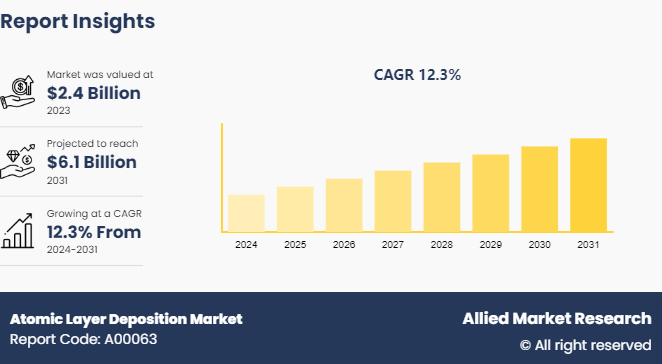

世界の原子層堆積市場は 2023 年に 24 億ドルと評価され、2024 年から 2031 年にかけて 12.3% の CAGR で成長し、2031 年までに 61 億ドルに達すると予測されています。

市場の概要と定義

原子層堆積 (ALD) は、ナノテクノロジーや材料科学に用いられる精密かつ高度な薄膜成膜技術。これには、原子レベルの制御と精度で材料の薄膜を層ごとに基板上に堆積することが含まれます。 ALD は、ガス状前駆体分子と基板表面の間の連続的な自己制限的な表面反応に依存して、極薄でコンフォーマルなコーティングを実現します。

ALD の重要な特性の 1 つは、数ナノメートルから数十ナノメートルの範囲の厚さの均一でピンホールのない膜を堆積できることです。この均一性と適合性により、ALD は材料の大幅な損失や基板の特性の変化を引き起こすことなく、複雑な 3 次元構造やナノ構造をコーティングするのに適しています。 さらに、ALD は優れた膜厚制御を提供し、原子スケールで膜厚を正確に調整できます。この機能は、半導体製造、触媒、エネルギー貯蔵デバイス、高度な光学など、正確な厚さ制御が必要なアプリケーションにとって非常に重要です。 ALD 膜は、高密度、優れた密着性、大面積基板全体にわたる均一性で知られており、正確な膜特性が最重要となる次世代の材料やデバイスの開発に不可欠となっています。

重要なポイント

- 原子層堆積市場レポート研究は20か国を対象としています。この調査には、予測期間の価値に関する各国のセグメント分析が含まれています。

- 1,500 を超える製品資料、業界リリース、年次報告書など原子層堆積業界の主要参加者のこのような文書は、本物の業界ジャーナル、業界団体のリリース、政府の Web サイトとともにレビューされ、業界の価値の高い洞察が得られています。

- この研究では、高品質のデータ、専門家の意見と分析、重要な独立した視点が統合されました。この調査アプローチは、世界市場に対するバランスの取れた視点を提供し、最も野心的な成長目標を達成するために利害関係者が知識に基づいた決定を下せるよう支援することを目的としています。

主要な市場動向

医療およびヘルスケア分野の成長が大きく推進原子層堆積市場シェアの成長。 ALD 技術は、極薄、均一、高品質のコーティングを生成できるため、高度な医療機器やインプラントの開発に採用されることが増えています。これらのコーティングは医療機器の生体適合性、耐久性、性能を強化し、人体内での長期使用の信頼性を高めます。さらに、ALD は医療診断や画像処理装置用の精密かつ小型のコンポーネントの製造にも使用されており、医療処置の精度と有効性の向上に貢献しています。

革新的な治療法や医療機器に対する需要の高まりと、ヘルスケア技術の継続的な進歩により、ALD が提供できる高性能材料のニーズが高まっています。医療提供者が患者の転帰の改善と最先端の医療ソリューションの開発に努めるにつれ、これらの技術の品質と機能を保証する ALD の役割はますます重要になり、それによってこの分野の市場の成長を推進します。高い資本コストと運用コストが、原子層堆積 (ALD) 市場の成長に大きな制約となっています。 ALD 装置に必要な初期投資は、高度な蒸着ツールや特殊なインフラストラクチャを含めて多額です。この経済的負担は、ALD 技術の導入を目指す中小企業 (SME) にとって特に困難です。初期設定以外にも、定期的なメンテナンス、エネルギー消費、高価な前駆体材料の使用の必要性により、運用コストは依然として高額です。こうした継続的なコストにより、企業は ALD を製造プロセスに完全に統合することを妨げる可能性があります。さらに、ALD プロセスを管理および最適化するには高度なスキルを持った人材が必要なため、運用コストがさらに増加します。この高額な初期費用と継続的な費用の組み合わせにより、ALD はエレクトロニクス、半導体、コーティングなどの業界で製品の性能を向上させる可能性があるにもかかわらず、広範な採用が制限される可能性があります。したがって、これらのコスト関連の課題に対処することは、より広範な実装と原子層堆積市場の成長にとって極めて重要です

エネルギー部門の成長これは原子層堆積市場規模にとって大きなチャンスをもたらします。太陽光や風力などの再生可能エネルギー源の需要が高まるにつれて、高効率のエネルギー貯蔵および変換デバイスの必要性がより重要になっています。 ALD は、最先端のバッテリーやスーパーキャパシタの開発において、これらのデバイスの性能と寿命を向上させる極薄で均一なコーティングを提供することにより重要な役割を果たします。さらに、ALD は高効率の太陽電池の製造に役立ち、薄膜堆積を正確に制御することで光の吸収と全体の効率が向上します。エネルギー効率と持続可能性への注目が高まるにつれ、材料と技術の革新が促進されており、原子レベルでコンフォーマルコーティングを作成する ALD の能力が高く評価されています。エネルギー部門からのこの需要の急増は ALD 市場の成長を促進すると予想されており、ALD はよりクリーンでより効率的なエネルギー ソリューションを追求する上で不可欠な技術となっています。

世界の原子層堆積市場の特許分析

提供された特許データに基づいて、原子層堆積(ALD) ) 市場は、世界の主要地域で顕著な活動と集中を示しています。米国は特許の 30.50% で首位を占めており、ALD 技術における堅固な研究開発状況が強調されています。中国も 24.74% と僅差で続き、半導体およびエレクトロニクス産業への急速な進歩と投資を浮き彫りにしています。韓国と日本もそれぞれ 16.68% と 7.94% と大きな存在感を示しており、半導体製造とナノテクノロジー応用における強い立場を反映しています。これらの数字は、材料科学とエレクトロニクス製造における技術の進歩と地域の専門知識によって推進され、競争的で革新的な ALD 市場を示しています。

[TBXLQPIDFSFR]

市場の分割

原子層堆積市場は、製品、アプリケーション、地域に分割されています。製品ごとに、市場はサーマル、メタル、プラズマ強化などに分類されます。市場は用途別に、半導体とエレクトロニクス、ヘルスケアと生物医学、自動車などに分かれています。市場は北米、ヨーロッパ、アジア太平洋、LAMEA にわたって地域別に分析されています。

競争環境

原子層堆積市場で活動している主要企業には、Forge Nano Inc.、Beneq Group、Oxford Instruments、Applied Materials, Inc.、LAM RESEARCH CORPORATION、ASM International N.V.、Kurt J が含まれます。 Lesker Company、Veeco Instruments Inc.、Entegris Inc.、Picosun Oy.

最近の主な戦略と展開# {64}

- 2024 年 2 月、アプライド マテリアルズは、インドにおける持続可能な半導体エコシステムの確立を促進するために、半導体業界のサプライヤーとの提携を発表しました。このイニシアチブは、エンジニア、国内外のサプライヤー、研究機関や学術機関をエンジニアリング センターに結集させることで、半導体装置のサブシステムとコンポーネントの開発を加速することを目的としています。

- 2024 年 2 月、ASMS は、生成 AI の成長による高度なチップとメモリの需要の増加により、市場における最先端の技術となっています。このテクノロジーは、原子層堆積 (ALD) が優れているサブ 3 nm ノードに焦点を当てています。 ALD はハイエンド チップの製造に不可欠であり、ASMS の装置収益の半分に大きく貢献しています。最近、同社はシリコン エピタキシーで目覚ましい進歩を遂げ、急速に拡大する炭化ケイ素分野に参入し、市場での存在感を高めています。

- 2023 年 11 月に、Oxford Instruments Plasma Technology が設立されました。は、日本の大手ファウンドリからプラズマ原子層堆積(ALD)および原子層エッチング(ALE)システムの大量注文を発表しました。これらのシステムは、GaN パワーエレクトロニクスおよび高周波アプリケーションの急速に拡大する市場にとって重要な GaN HEMT デバイスの製造を特に目的としています。主な焦点には、パワー エレクトロニクス分野における消費者向け急速充電およびデータセンター アプリケーションが含まれますが、無線周波数市場では 5G/6G 通信アプリケーションが支配的です。

- 2023 年 9 月に、ケンタッキー ウォーターはTechnology は、原子層堆積 (ALD) 用の新しい半導体処理ツールである Applied Picosun MorpherTM を顧客に提供する計画を発表しました。このツールを使用すると、センサーや新興メモリ技術などのさまざまなデバイスに不可欠な薄層をシリコン ウェーハ全体に均一に堆積できます。

- 2021 年 7 月、Picosun グループは世界的な売上を拡大しました。 Hermes-Epitek Corporation Ptv との提携によるサービス パートナー ネットワーク。台湾に本拠を置く Hermes-Epitek Corporation は、ハイテク機器の世界最大の販売代理店の 1 つとして知られています。

- 2021 年 6 月、The Kurt J. Lesker Company は、酸化チタン (IV) (TiO2) 薄膜をポリメチル メタクリレート (PMMA) 上に塗布するための精密原子層堆積 (ALD) 技術。これらのプロセスは優れた表面品質と機械的特性を示し、工学、医療、生物医学分野のさまざまな用途に適しています。

- 2021 年 3 月、キヤノンと東京エレクトロンはは日本の先進的なチップ製造イニシアチブに参加するために提携しました。チップ製造装置の大手サプライヤーである東京エレクトロン、半導体リソグラフィー装置で有名なキヤノン、ウェーハコーティングおよび洗浄装置を専門とするスクリーンセミコンダクターソリューションズは、この戦略的取り組みで協力しています。

地域市場の見通し

アジア太平洋地域は堅調な経済成長を遂げています。アジア太平洋地域の電子産業の拡大により、この地域全体で#原子層堆積市場分析#が大幅に成長する見込みです。中国、韓国、台湾などの国々が引き続きエレクトロニクス製造をリードする中、ALD などの高度な薄膜堆積技術に対する需要が高まっています。これらの技術は、半導体の性能を向上させ、エネルギー効率を改善し、小型電子部品の製造を可能にするために不可欠です。この傾向は ALD ソリューションの導入を促進し、アジア太平洋地域におけるさらなる技術の進歩と原子層堆積市場の予測をサポートすると予想されます。

- アジア太平洋地域この地域は依然としてエレクトロニクス産業の拡大を推進する主要な地域であり、OEM の中心ハブとしての役割を果たしています。ベトナムなどの新興国はこの分野に多額の投資を行っており、地域諸国間の激しい競争を促進しています。一方、台湾や中国のような確立された拠点は、研究開発への強いコミットメントを維持し、市場拡大を推進する革新的な進歩の最前線に位置しています。このダイナミックな環境は、エレクトロニクス産業の世界的な状況を形成する上でアジア太平洋地域が極めて重要な役割を果たしていることを強調しています。

- 原子層堆積(ALD)は、太陽電池や太陽電池のデバイスに広く使用されています。コンフォーマルコーティング。市場は、アジア太平洋地域のさまざまな国でのソーラーデバイスの需要の増加とソーラー産業の拡大により、予測期間中に成長すると予想されます。さらに、アジア太平洋地域の政府は、太陽光発電産業を促進するための取り組みに継続的に投資しており、それによって ALD ソリューションの需要が高まっています。

- アジア太平洋地域には、ホンダ、トヨタ、三菱、日産、ヒュンダイ、TATA モーターズ、マルチを含む世界最大の自動車メーカー。中国、インド、日本、韓国などの国々は、アジアの自動車分野の著名なハブです。これらの相手先ブランド製造業者 (OEM) 以外にも、部品や自動車付属品の多数のサプライヤーも、製造ニーズに合わせて ALD ユニットや装置を利用しています。

- 原子層堆積 (ALD) は半導体デバイス製造における重要な方法であり、薄膜堆積のための気相化学プロセスが含まれます。この地域の主要な業界関係者は、効率を高め、世界的な市場の急速な拡大を促進することを目的とした研究開発の取り組みに重点を置いています。

- したがって、アジア太平洋地域が台頭すると予測されています。予測期間を通じて、原子層堆積市場の概要において支配的な勢力として成長します。

業界のトレンド:

- 原子層堆積 (ALD) 技術は主に次のような要因によって推進されています。半導体やエレクトロニクス産業からの需要。半導体部門はその発展に直接影響を与えますが、エレクトロニクス産業の拡大もその発展に貢献します。その結果、ALD 装置の需要が高まっています。

- チップ不足に対応した世界的な工場生産能力の拡大を受けて、ALD プレーヤーは新たな成長の機会を活かす態勢を整えています。最近、300mm ALD プラットフォームは、MEMS、センサー、パワーおよび RF デバイス、フォトニクスなどの More-than-Moore (MtM) デバイスの要件を満たすように強化されました。以前は、200mm ALD プラットフォームで市場のニーズに十分対応できましたが、現在ではウェーハ生産量の増加に伴い、ALD ソリューションが MtM デバイス市場に拡大すると予想されています。

- ALD が名声を博しました。半導体業界では、金属酸化膜半導体電界効果トランジスタ (MOSFET) のゲート誘電体材料として、熱成長した SiO2 を ALD で形成した HfO2 に置き換えるなど、高誘電率の酸化物材料を堆積します。 ALD を必要とするアプリケーションの数は近年大幅に増加しています。

- エレクトロニクス分野は周期的な変動に見舞われています。 Ericsson Mobility Report が 2024 年に予測するモバイル サブスクリプション、モバイル ブロードバンド、およびユニーク モバイル ユーザーの大幅な増加により、業界の短中期的な見通しは前向きです。この成長により、ALD の導入と開発が加速すると予想されます。

- さらに、家庭用電化製品やマイクロエレクトロニクスにおける半導体集積回路(IC)の需要の増加により、半導体デバイスメーカーの生産能力が向上し、需要が高まると予想されています。 ALD装置用。 SiO2、SiNx、SiC などのコンフォーマル性の高い膜を低温で堆積できる ALD の機能は、化学気相成長などの従来の方法に代わる、次世代の半導体デバイス製造にとって極めて重要です。

- さらに、ALD は極端な環境条件下での RF およびパワー エレクトロニクスの性能と信頼性を向上させ、その技術の進歩をさらにサポートします。

参照した主な情報源

- エリクソン モビリティ レポート

- IEA

- データで見る世界

- インド省石炭統計

- 電力省

- インド変革国立研究所 (NITI Aayog)

- USDA

関係者にとっての主なメリット

- このレポートは、原子層堆積市場セグメント、現在の傾向、推定、および 2023 年から 2031 年までの市場分析のダイナミクスの定量的分析を提供し、一般的な市場を特定します。

- 市場調査は、主要な推進要因、制約、機会に関連する情報とともに提供されます。

- ポーターのファイブ フォース分析は、利害関係者が利益志向のビジネス上の意思決定を行い、サプライヤーとバイヤーのネットワークを強化できるようにするバイヤーとサプライヤーの潜在力を浮き彫りにしています。

- 詳細原子層堆積市場セグメンテーションの分析は、一般的な市場機会を決定するのに役立ちます。

- 各地域の主要国は、世界の原子層堆積に対する収益貢献度に従ってマッピングされています。市場統計。

- 市場プレーヤーのポジショニングにより、ベンチマークが容易になり、市場プレーヤーの現在のポジションを明確に理解できます。

- このレポートには、地域および世界の原子層堆積市場動向、主要企業、市場セグメント、アプリケーション分野、市場成長戦略の分析が含まれています。

製品別(熱、金属、プラズマ強化、その他)、アプリケーション別(半導体およびエレクトロニクス、ヘルスケアおよびバイオメディカル、自動車、その他)の原子層蒸着市場:世界的な機会分析と業界予測、2024~2031年 レポートのハイライト

| 側面 | 細節 |

|---|---|

Market Size By 2031 | USD 6.1 Billion |

Growth Rate | CAGR of 12.3% |

Forecast period | 2024 - 2031 |

Report Pages | 280 |

By Product |

|

By Application |

|

By Region |

|

Key Market Players | Forge Nano Inc., Kurt J. Lesker Company, Applied Materials, Inc., Beneq Group, Veeco Instruments Inc., ASM International N.V., LAM RESEARCH CORPORATION, Entegris, Inc., Oxford Instruments, Picosun Oy. |

関連タグ

Atomic Layer Deposition Market Atomic Layer Deposition Industry